出品|达摩财经

2025年年报和2026年一季报裸露前夜,江苏银行发布了一则“换帅”公告,掌舵近三年的董事长葛仁余因到龄退休,辞去董事长、试验董事等职务,由该行行长、首席合规官袁军接任董事长职位,现在任职经历尚待监管核准。

从事迹数据看,葛仁余的离场称得上是“角巾私第”。

2025年末,江苏银行总钞票达到4.93万亿元,较上年末增长24.78%,是42家A股上市银行中范围扩表速率最快的银行。该行客岁入场交易收入879.42亿元,归母净利润345.01亿元,增速均超8%。

参加2026年,江苏银行仍保捏高速范围膨胀态势,一季度末总钞票已达到5.58万亿元,较上年末增多13.18%,同比增长25.15%,守住“城商行一哥”宝座。

同期营收与归母净利润差异同比增长8.41%和8.20%,延续了客岁的肃穆增长态势。

登顶城商行“一哥”

葛仁余于1965年10月出身,毕业于东南大学狡计机专科,是江苏银行又名技能派“宿将”,其早期曾在修复银行、南京银行从事信息技能管制方面职责。

2013年,葛仁余加入江苏银行担任信息科技部总司理,后于2022年升任该行行长,次年晋升为董事长。用十年时期,完成了从技能内行到五万亿级银行掌舵东说念主的身份高出。

葛仁余的加入为江苏银行增添了不少“数字化”熏陶,在其加入的那年,江苏银行建议了要打造“最具互联网大数据基因的银行”,又于2022年再度久了科技转型,将“聪颖化”列为全行政策之首,此后陆续研发“聪颖小苏”大言语模子平台,将智能技能融入多元场景。

依托数字化转型,江苏银行范围结束快速膨胀,2023年-2025年该行总钞票同比增速差异达14.20%、16.12%、24.78%。客岁总范围得胜迥殊北京银行,登上城商行“一哥”宝座。

葛仁余执掌江苏银行时代,恰逢银行业合座参加低潮,净息差捏续下行态势。在此布景下,江苏银行主行为念了一系列鬈曲,使其在行业里脱颖而出。

在钞票端,江苏银行一方面汲取多元化设置,缩短对单一信贷业务的依赖,客岁同行钞票增幅高达64.49%,提高银行资金的应用率。

另一方面,鬈曲了信贷业务结构,小心加大低风险、政策撑捏界限的对公业务的投放力度。客岁科技、绿色、普惠金融贷款余额差异同比高潮20%、34%、17.7%;从具体行业来看,该行政金行业投放占比逐年增多,进一步适度潜在风险。

欠债方面,则通过拓宽恒久低成本欠债起原,捏续优化入款结构。客岁对公入款和个东说念主入款齐结束了同比超17%的增幅,差异达到13641亿元、9736亿元。且个东说念主按时入款占比有所高潮,踏实了欠债端资金起原。

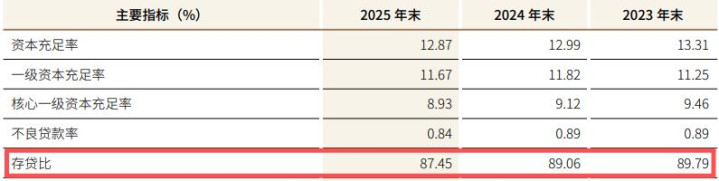

不外,钞票端的多元化设置也稀释了贷款占比,推进该行存贷比从2023年的89.79%降至2025年末的87.45%,和存贷比则一直在上升的南京银行酿成较着对比。

盈利结构方面,江苏银行找到了新的利润敞口,a8体育app最新版缩短对利息收入的依赖。一是增多金融投资,客岁,该行债务器用投资利息收入同比增长近29%,贷款利息收入对总利息收入的孝校服上年的74.29%降至70.27%。

二是普及了中间业务的盈利智商,使客岁手续费及佣金净收入同比增长28.03%至56.55亿元,成为新的增长极。这一增长态势在本年一季度也有所延续,该行手续费及佣金净收入在三月末照旧结束20.43亿元,带动非息收入占总营收比重升至26.38%。

对此,江苏银行也在公告中对葛仁余在任时代的孝顺给出了极高的评价,示意在其率领下,江苏银行主义发展范围、效益、质地再上新台阶,轮廓实力、品牌价值、阛阓发扬结束新高出。

消费贷不良难消

葛仁余掌舵江苏银行时代,该行结束了路线性的高出,关联词在高速扩增的同期,江苏银行依然有一些问题阻截惨酷。

近几年,江苏银行零卖业务捏续削弱,尤其是零卖贷款,自2022年起增速束缚下滑,客岁增速结束-2.13%。

事实上,江苏银行的零卖贷款之前占比极高,一度占到贷款总数的40%。其中,个东说念主住房贷款是完满主力,占比浩繁在45%-53%之间。但受房地产环境影响,个东说念主房贷业务增长自2021年起安宁放缓。

为无间防守零卖业务增速,江苏银即将重点转向了消费贷,并成立了苏银凯基消费金融有限公司。2021年末,江苏银行个东说念主消费贷款高潮到2544.03亿元,单年激增约500多亿元,增速远超房贷。

零卖贷款高收益的特点对该行的盈利起到了极大的推进作用,2021年,江苏银行归母净利润增速30.72%,创下自2016年上市以来最佳收获,其中个东说念主贷款孝顺的利息收入以致超对公贷款。

此后,江苏银行个东说念主消费贷占比速即普及,甘休2025年末,该行个东说念主消费贷款余额达到3276.11亿元,较2016年的364.35亿元增长近8倍;且以49.6%的占比险些撑起个东说念主贷款业务“半边天”。

与此同期,消费贷的快速膨胀也给江苏银行埋下了不少不良隐患。

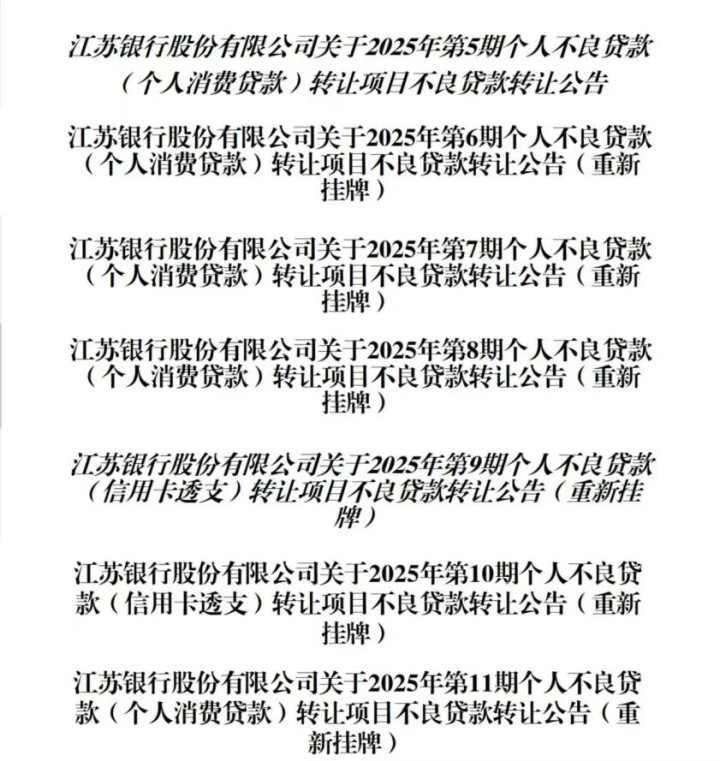

值得一提的是,该行消费贷具体不良率数据一直未公开裸露,但从其客岁处置个东说念主不良贷款的力度来看,钞票质地问题亟待贬责。

据不完全统计,客岁江苏银行在银登网上密集挂牌个东说念主不良贷款转让神气,共计未偿本息金额已超百亿元,其中大大宗为个东说念主消费贷款神气。且从历史信息来看,已有多个神气经历过流拍。

年报显现,2025年度,江苏银行为直向第三方转让不良贷款仅为13.28亿元。

本年该行无间遴选出清行为,4月21日在银登网上传了新一批个东说念主消费贷款的不良贷款转让神气。

此外,范围快速膨胀也致使该行本钱加快破费,中枢一级本钱弥散率已勾搭两年下滑,在2025年末降至8.93%后a8体育app最新版,本年一季度又进一步下滑至8.50%,本钱补充压力彰着增多。

ag真人视讯中国官网 备案号:

备案号: